Kioskos

Vehículos Foodtrucks

Containers

Mobil Homes

Inversión en bienes inmuebles: Características y conveniencia

Septiembre 2024

Durante siglos, los bienes inmuebles fueron el principal activo de inversión. Con el tiempo, aparecieron otros instrumentos financieros como acciones y bonos, que desplazaron el protagonismo de la propiedad física. Hoy, la inversión inmobiliaria es vista como una alternativa sólida en comparación con estos instrumentos tradicionales.

Modalidades de inversión

El mercado inmobiliario puede clasificarse en dos grandes grupos:

Deuda: Incluye productos como los préstamos hipotecarios, MBOs y CLOs. Los inversores en este tipo de activos participan mediante la financiación de bienes raíces.

Equity: Implica la inversión en capital de empresas del sector inmobiliario, tanto en mercados privados (inversiones directas o fondos) como públicos, a través de acciones de empresas cotizadas o REITs.

Transparencia y regulación

En algunos países, como España, la Ley del Mercado de Valores exige mayor transparencia en las transacciones de ciertos instrumentos financieros vinculados a bienes inmuebles. Un ejemplo de esto son los títulos respaldados por hipotecas (MBSs), que son agrupaciones de préstamos hipotecarios securitizados.

Tipos de inversión inmobiliaria

La inversión en inmuebles puede ser directa o indirecta. La inversión directa implica la compra de una propiedad, ya sea con hipoteca o con pago en efectivo, permitiendo al inversor ser el dueño y usuario del bien. En cambio, la inversión indirecta se realiza a través de fondos, sociedades o vehículos de inversión como REITs (Real Estate Investment Trusts). Esta última opción ofrece ventajas como mayor diversificación, menor volumen mínimo de inversión y la posibilidad de dejar la gestión del bien en manos de profesionales.

Ventajas de la inversión indirecta

Reducción del capital mínimo necesario.

Mejora en la diversificación, disminuyendo el riesgo.

Posibilidad de separar la gestión del activo físico del proceso de inversión.

Acceso a equipos profesionales que gestionan el bien, lo que facilita a los inversores centrarse en obtener rentabilidad sin involucrarse en las operaciones diarias.

El éxito y las ventajas de la inversión indirecta en bienes raíces llevaron al gobierno de Estados Unidos a introducir una figura legal específica para las sociedades de inversión inmobiliaria, como los REITs, que permiten beneficios fiscales significativos a cambio de que los ingresos se distribuyan a los accionistas, quienes asumen la responsabilidad fiscal.

Investment in Real Estate: characteristics and suitability

September 2024

During centuries, real estate was the main investment asset for ordinary citizens. Over time, other financial instruments such as stocks and bonds appeared, which displaced the role of physical property. Today, real estate investment is seen as a solid alternative compared to traditional forms of tenuer.

Types of investment sources:

The real estate market can be classified into two large groups:

Debt: Includes products such as mortgage loans, MBOs and CLOs. Investors in this type of asset participate by financing real estate.

Equity: Involves investment in capital of companies in the real estate sector, both in private markets (direct investments or funds) and public markets, through shares of listed companies or REITs.

Transparency and regulation:

In some countries, such as Spain, the Securities Market Law requires greater transparency in transactions of certain financial instruments linked to real estate. An example of this is mortgage-backed securities (MBSs), which are groups of securitized mortgage loans.

Types of real estate investment:

Investment in real estate can be direct or indirect. Direct investment involves the purchase of a property, either with a mortgage or with cash payment, allowing the investor to be the owner and user of the asset. Indirect investment, on the other hand, is done through funds, companies or investment vehicles such as REITs (Real Estate Investment Trusts). This last option offers advantages such as greater diversification, lower minimum investment volume and the possibility of leaving the management of the asset in the hands of professionals.

Advantages of indirect investment:

Reduction of the minimum capital required.

Improved diversification, reducing risk.

ossibility of separating the management of the physical asset from the investment process.

Access to professional teams that manage the asset, which makes it easier for investors to focus on obtaining profitability without getting involved in daily operations.

The success and advantages of indirect investment in real estate led the United States government to introduce a specific legal figure for real estate investment companies, such as REITs, which allow significant tax benefits in exchange for the income being distributed to the shareholders, who assume the tax responsibility.

El proceso de Due Diligence, el contrato de compraventa de la empresa y el cierre de la operación.

Mayo 2023

Antes de comprar una empresa, se lleva a cabo un proceso de due diligence -dd-. Normalmente lo paga el comprador. El objetivo de la dd es analizar la información antes de tomar una decisión de inversión para evaluar los diferentes riesgos asociados con la empresa objetivo. Implica verificar las cuentas anuales del objetivo y comparar los números año tras año. Este estudio se llama “due diligence financiera”. Pero hay otras áreas que el comprador debe evaluar; los recursos legales, fiscales, tecnológicos y humanos.

Una vez realizado y entregado el informe, la última fase de un proceso de M&A se conoce como redacción del contrato de compraventa o SPA. El SPA define las condiciones y el precio de venta de la empresa. Las contingencias encontradas en el proceso dd deben ser tenidas en cuenta en este documento.

Finalmente, este documento se formalizará en escritura pública y se enviará a un notario. Generalmente el comprador contrata asesores legales para preparar el documento. Tanto el comprador como el vendedor deberían contar con asesores legales experimentados y con trayectoria comprobada en el tema.

Partes del SPA –sale and purchase agreement– o contrato de compraventa de una empresa

En la primera sección del documento se describe el tipo de transacción. En concreto se explica el tipo de operación, ya sea la venta de una línea de negocio, de toda una empresa o de una participación en una empresa.

La segunda sección del documento debe contener todos los términos del acuerdo. Debe contener los siguientes puntos:

El precio y moneda, forma de pago y la existencia o no de pagos aplazados, pagos variables en función del cumplimiento de objetivos (earnouts) y circunstancias que pudieran producir modificaciones en el precio final.

El contrato también debe incluir información sobre si el excedente de efectivo es parte de la transacción o se transfiere al vendedor como dividendo y si debe permanecer en la empresa la denominada caja operativa (dinero necesario para la operación diaria del negocio).

Los earnouts han cobrado importancia en muchos sectores, especialmente después del covid, debido a la incertidumbre de la evolución de las ventas y los márgenes en muchos países y sectores.

La tercera parte son las garantías. El vendedor arantiza que los datos facilitados para valorar la empresa representan una imagen fiel de la empresa. El vendedor también debe corroborar que:

la empresa pertenece a los firmantes y que esos signatarios tienen la autoridad para vender la empresa,

el trato no viola ninguna ley o contrato, que la empresa posee un número de acciones,

y que los estados financieros son correctos, todos los impuestos están pagados y que la empresa no ha sufrido ningún cambio sustancial en su desempeño desde la dd, como pago de dividendos, cambio en los salarios, pérdida de contratos o la firma o nuevos que podrían perjudicar el comprador o daños de fabricación.

Las garantías son, por tanto, en caso de inexactitud, incorrección o información no veraz, la forma por la que el comprador debería ser indemnizado por ello. Aparte de eso, la retención de una parte del precio o el depósito de esa parte se suele introducir en una cuenta bancaria denominada cuenta de depósito en garantía. En otros casos, solo se necesita una garantía bancaria.

Si las potenciales contingencias de la target son conocidas por el comprador de antemano, de alguna manera estarán incluidas en el precio. En este caso, el vendedor queda exonerado respecto de los daños o reclamaciones que estas contingencias pudieran causar a la otra parte.

Si una operación se cierra en medio del año fiscal de la target, las cuentas auditadas entonces no están aún disponibles. Por lo tanto, algunas operaciones se basan en datos financieros previos al cierre. El balance y las cuentas de pérdidas y ganancias se ajustarán después del cierre de la transacción, por lo que algunas garantías suelen cubrir el período intermedio.

La quinta parte del SPA es la existencia o no de condiciones. Las condiciones especifican las circunstancias que, cuando están ausentes, permiten que el adquirente no cierre, como las cláusulas de no competencia para evitar que el vendedor establezca una empresa paralela y se lleve el negocio para proteger el fondo de comercio de la empresa.

En resumen, es un documento que equilibra y asigna riesgos entre el comprador y el vendedor y debe ser elaborado por expertos legales.

Due Diligence process and the Sale and Purchase Agreement.

May 2023

Before buying a company, a due diligence -dd- process takes place. It is usually paid for by the buyer. The purpose of the dd is to analyze information before making an investment decision in order to assess different risks associated with the target company. It involves verifying the target’s annual accounts and comparing the numbers year on year. This is a financial due diligence. But there are other areas where the buyer should assess risks, such as legal, fiscal, technological and human resources.

Once it is carried out and the report is delivered, the last phase of an M&A process is known as the drafting of the sale and purchase agreement or SPA. The SPA maps out the agreement and sale price of the company. The contingencies found in the dd process should be taken into account in this document. The document should also include all the terms and conditions of the sale of the company.

Finally, this document will be formalized into a public deed and sent to a notary. Generally, the buyer hires legal advisors to prepare the document. Both the buyer and the seller should have experienced legal advisors with proven track record on the subject.

Parts of the SPA

In the first section of the document the type of transaction is described. This stage explains the type of operation, whether it is selling a business line, a whole company, or a stake in a company.

The second section of the document should contain all the agreement terms. The following terms should be stated:

The price and currency, payment method, forecast or not of deferred payments, variable payments based on fulfillment of objectives (earnouts) and circumstances that could produce modifications in the final price.

The contract should also include information regarding whether the surplus cash is part of the transaction or is taken by the seller as dividend or that the operative cash (money needed for the day to day operation of the business) should remain.

Earnouts have become important in many sectors especially after covid due to the uncertainty of the evolution of sales and margins in many countries and sectors.

The third main part represents the warranties. The seller guarantees that the information given in order to value the company is accurate. The seller must also corroborate that the company belongs to the signatories and that those signatories have the authority to sell the company, the deal does not violate any law or contract, that the company holds a number of shares, and that all the financial statements are correct, all taxes are paid and that the company has not suffered any substantial change in its performance since the due diligence such as dividend payouts, change in salaries, loss of contracts or the signing of new ones that harm the buyer or the current turnover of the target company.

Therefore, the warranties, in the event of inaccuracy, incorrectness or untruthful information, can lead to the buyer being compensated for it/them. Apart from that, a retention of part of the price or the deposit of that portion is usually introduced in a bank account called an escrow account. In other cases, only a bank guarantee is needed.

If the company’s contingencies are known by the buyer beforehand, they are somehow included in the price. In this case, the seller is exonerated with respect to the damages or claims that these contingencies may cause to the other party.

There are some deals closed in between financial years, where audit accounts are not available. So, some operations are based on pre-closing financial data. The balance sheet and profit and loss accounts will be adjusted after the closing of the transaction, so some warranties usually cover the interim period.

The fifth part of the SPA contains some covenants and conditions in order to protect the company’s goodwill. Conditions specify the circumstances that, when absent, permit the acquirer not to close, such as non-compete clauses to prevent the seller from setting up a parallel company and taking business away.

To sum up, it is a document that balances and allocates risks between the buyer and the seller and should be drawn up by legal experts.

La financiación de los fondos de capital riesgo. ¿Qué buscan los LPs?

Junio 2023

El Net Asset Value ha caído desde 2022 como consecuencia de la caída de precios en los fondos de renta variable. Esto ha supuesto para los LPs –Limited Partnerships– que tengan una mayor exposición a los fondos de capital riesgo y por lo tanto ha aumentado su poder de negociación ya que tienen menos capital para distribuir entre los GPs. Por otro lado, existen más inversores en el mercado actualmente para los private equties; aparecen nuevos players como inversores privados debido a la bajada de los tickets de inversión desde 100.000€ a los 10.000€

Este es un momento donde se van a reequilibrar las carteras de los LPs, deben ver la cartera en su conjunto, implementar los cambios necesarios y si es necesario disminuir el tamaño de los tickets de inversión evitando el riesgo de la sobre diversificación. Los inversores deben mirar hacia fondos que se centren en la creación de valor con retornos en un mínimo de un 8%-10%.

La actual situación supone nuevos retos para los GPs:

- Primero, la financiación. El periodo de tipos de interés bajos ha terminado. El hecho de haber podido financiar compras con tipos bajos ha podido suponer, en parte, una burbuja. Se espera una bajada en los retornos para los GPs pero sin llegar a faltar el acceso a la financiación, sino que esta será con tipos variables.

- Habrá periodos de falta de liquidez para inversión que afectará a los GPs con periodos más largos de lock-up hasta la venta de las participadas. Si, además de ello, en concreto los PEs sólo pueden comprar compañías cotizadas, su base inversora se verá notablemente disminuida.

- En todo este contexto, un análisis exhaustivo de los sectores es clave para tomar decisiones informadas sobre las participadas.

- Los fees de gestión y de éxito bajarán y la gestión de los fondos será más eficiente.

- Habrá mayor control sobre los riesgos de ejecución. Por ejemplo, la situación de mercado global seguirá con dificultades en la cadena de suministros.

- Los niveles de transparencia y reporting a los LPs están aumentando, en parte debido a nuevos agentes de mercado como los high net worth individuals. Los GPs deberían reportar de forma independiente dos datos: el performance del fondo y por otro lado los costes de distribución. El valorador del fondo debe ser una tercera parte acreditada y competente para la función.

- Hay una tendencia creciente con los requerimientos ASG, los requerimientos para las compañías de los fondos de capital riesgo y capital semilla tendrán una regulación más estricta.

Sectores a considerar para fondos de VC y PE:

Primero, los GPs deberían centrarse en modelos de negocio en lugar de sectores.

- ¿Tiene el sector inmobiliario un escudo contra la disminución de valoraciones? No. Los subsectores en los que invertir podrían estar relacionados con centros de datos, logística, vivienda para mayores, coliving o coworking.

- Las empresas de software son buenas para lidiar con la inflación, aunque es cierto que los costos laborales continúan aumentando, y han estado aumentando durante los últimos 19 años. Hay muchas oportunidades para entrar en una empresa donde se puedan reducir los costos operativos y, al mismo tiempo, exista la posibilidad de un rápido crecimiento, con un crecimiento del 20% interanual. Esa es una operación de reestructuración perfecta.

- El blockchain/bitcoins se están utilizando en algunos países, como Argentina y Nigeria, donde la moneda local se ha devaluado rápidamente.

- El cuidado mental y los problemas de salud mental están creciendo en todo el mundo.

- La atención médica también ha demostrado ser un sector resistente.

- Las fintechs y las insurtechs pueden ser una buena inversión.

- Los servicios empresariales también son un sector resistente.

Private equity financing. What LPs are looking for?

June 2023

Recently, NAV has gone down -as a consequence of share price drop- for LPs, so exposure to Private Equity has increased because of the ongoing drop in equity market prices. As a result, negotiation power has now shifted to LPs since they have less money to distribute among GPs. Today there are more participants in the market for GPs: smaller funds are appearing such as high net worth individuals. Lowering tickets to €100.000 to €10.000 means new players and also a democratization of PEs.

A moment of reckoning? What investors should take a close look at is value creation, with expected returns above a minimum of 8%-10%. LPs should zoom out from the overall portfolio and see how it works as a whole, then implement tactical changes taking into consideration shrinking ticket sizes and being conscious of the risks of over diversifying.

The current situation has brought up new challenges for GPs:

Firs of all, Financing. The period of low rates, meaning cheap private debt markets, has come to a conclusion. Are we in a pyramid scheme? We expect a change in trends with lower returns and higher, floating rates, but not a dry period ahead with a complete lack of financing.

There is a likelihood of illiquidity issues with longer lock-up periods for deployment. On top of that, if a PE fund can only target public companies, its investment base will shrink.

There are still supply chain issues that must be dealt with.

Data regarding the sector for the analysis of each GP’s target is key.

Fees will decrease becoming more efficient.

There will be higher scrutiny of execution risks.

Transparency for newcomers such as the previously mentioned high net worth individuals. Also, GPs should report two things differently: first, the performance of the fund, and second, distribution costs. The valuer of the fund should be a competent third party.

Also, with stronger requirements for climate change and ESG, GPs portfolio companies will have stringent regulations regarding carbon emissions, etc.

Sectors to look at for VC and PE funds:

First, GPs should focus on business models rather than sectors.

Business services are also a resilient sector.

Does Real Estate have a shield against lowering valuations? No. Subsectors to invest could be all related to data centers, logistics, senior living, coliving or coworking.

Software companies are good to deal with inflation, although it is true to say that labor costs continue to increase -and have been increasing for the last 19 years-. There are many opportunities to enter a company where operational costs can be reduced and the possibility of rapid growth exists at the same time, with 20% yoy growth. That is a perfect turnaround deal.

Blockchain/Bitcoins are being used in some countries, for example Argentina and Nigeria, where the local currency has rapidly depreciated in value.

Mental care, mental issues are growing worldwide.

Healthcare has proven to be also a resilient sector.

Fintechs and insurtechs can be a good investment.

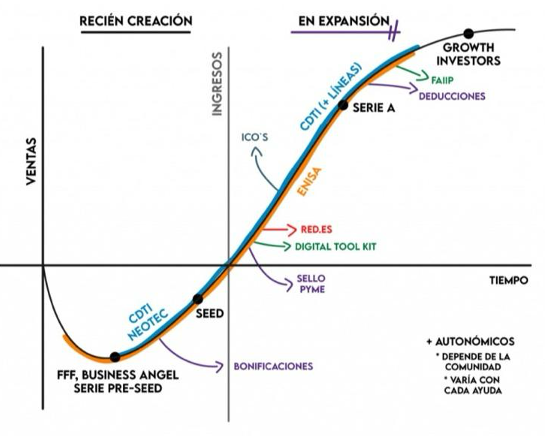

Rondas de financiación – Startups & Scaleups

Octubre 2022

Una empresa o startup puede necesitar capital para mejorar su producto, servicio, app…, contratar personal, entrar en nuevos mercados, etc. Las necesidades de capital son constantes hasta la estabilización de las ventas y este proceso puede durar años. Tras la entrada de FFF –Family & Friends– y la fase de entrada de capital serie pre-seed, comienza la búsqueda de business angels y los primeros fondos para seed capital además de ayudas estatales -ENISA, CDTI, Neotec…-.

El dueño o socios de una empresa deben pensar lo primero cuándo hacer una ronda de financiación y si es necesario buscar nuevos socios o pedir el capital a los actuales. En caso de no querer dar entrada a nuevos socios (implicaría la dilución de los existentes) es necesario hacer una ampliación de capital vía incremento de valor de las acciones -en caso de una S.A. o sociedad que cotiza en bolsa- o participaciones sociales -caso de una S.L.-. Para acudir a la ampliación de capital, es necesario la aprobación de dicho cambio societario por parte de todos los socios.

También existe la fórmula de dar entrada a nuevos socios, y este caso lleva consigo la creación o emisión de nuevas participaciones sociales o acciones. Se debe decidir entonces si las acciones o participaciones nuevas llevarán o no consigo los mismos derechos que las existentes.

Emisión de nuevas acciones: si las nuevas acciones tienen derechos diferentes de las anteriores deben de existir entonces diferentes clases de acciones. Si las acciones tienen diferentes valores nominales (las últimas se emiten con prima de emisión) entonces deberán tener distinta serie (clase A, serie 1, serie 2…). Las nuevas acciones o participaciones también pueden llevar aparejada la posibilidad de prestaciones accesorias como la obligatoriedad de hacer algo adicional a una aportación de capital (como el caso de una startupde dar entrada a una empresa de desarrollo de software). También sirve para vetar ciertos temas de competencia o para hacer cumplir un contrato. Como son acciones o participaciones “especiales” requieren de la aprobación de la Junta General de Accionistas para su transmisión.

Entonces, el siguiente paso es la valoración de la compañía para otorgar un precio al “contravalor” que se paga por estas participaciones o acciones. El precio es el máximo entre el valor nominal y el precio más la prima de emisión o de asunción. Esta prima se utiliza para nuevos socios en empresas en funcionamiento. Si existiesen aportaciones en especie estas se deben valorar, por ejemplo, es común hacer un aumento de capital para compensar una deuda y para ello en una sociedad anónima el crédito o préstamo debe ser exigible, líquido en un 25% y debe de estar vencido – en las SLs sólo exigible y líquido-. Para materializarlo hace falta un informe del administrador, en algunos casos una valoración de un auditor que deberán tener los accionistas en el momento de la celebración de la junta general.

Por último, es necesario inscribir en el Registro Mercantil el acuerdo y la ejecución del acuerdo de la ampliación de capital.

October 2022

Investment round – Startups & Scaleups

Any company, startup or scaleup could need a capital injection to improve a product, service, create an app, hire personnel, enter new markets, etc. Capital needs are a constant issue that companies encounter until the stabilization of their turnover and these processes can last years. After the first sourcing of capital –FFF –Family, Fools & Friends– and the second phase – pre-seed – , which includes business angels and pre-seed venture capital funds in addition to state aids such as ENISA, CDTI, Neotec takes place.

In a third phrase, seed capital funds will come in on a seed round. The owner and the shareholders of the business should give consideration to when to start a financing round and whether it is necessary to seek new investors or not.

In the case of not wishing to seek new investors (which would mean the dilution in the capital of the existing ones), a capital increase from existing shareholders is necessary, increasing at the same time the company value. All shareholders must agree to both the new company valuation and the capital increase.

There also exists a third option: for the company to issue new shares. In this case current shareholders will decide whether these new shares have the same rights attached as the existing ones. If these new shares have different rights, a new class of shares will be issued at this stage (Class A, Class B). If these shares have a different nominal value (the latest shares being issued with a share premium), then they will derive from a different series (Series 1, Series 2). Sometimes, new shares at this stage will come with an obligation, for example, if the new shareholder is a software developer, the obligation may be for that shareholder to create an app. This is called ‘smart money’. As these are ‘special’ shares, coming with an obligation, they cannot be sold until that obligation has been fulfilled or the sale has been approved by the company board.

The next step is the company valuation, carried out by an expert, which determines the value of the existing shares, and this price is the maximum between nominal value and nominal value plus share premium. This premium is used for shareholders that invest in an already existing company. The startup may not only receive money but contributions in-kind, for example transferring debt into equity to rebalance the leverage ratio.

Finally, it is necessary to file the share capital agreement with the business registry.

Valoraciones profesionales de nombres de dominio como parte de los activos intangibles de una empresa.

Febrero 2020

“Domain names are the gateways to websites”[1]. Los nombres de dominio son las puertas de entrada a los sitios web

Mark Zuckerberg anunció en noviembre de 2011 que Facebook adquirió el dominio fb.com a la compañía American Farm Bureau Federation y Reuters comunicó que el precio pagado fueron 8,5 millones de dólares.

Los dominios son útiles para tener una entidad única en internet y pueden verse como escaparates de tlendas de cara a potenciales clientes. Las valoraciones de dominios dependen de varios parámetros como el tráfico de la web, otros dominios similares anteriormente vendidos[2], el idioma de la web que contiene el dominio, los años en uso, las palabras claves que contiene, las plataformas sociales asociadas al dominio, entre otros.

El nombre de cada dominio es único y no hay un criterio estándar para su valoración. Deben ser valorados de forma independiente de otros activos intangibles de las compañías. También es necesario valorarlos no solo de forma independiente (stand-alone), pero teniendo en cuenta la influencia sobre el dominio de otros intangibles como marcas o páginas web.

Por ejemplo, la valoración de dominios es necesaria en caso de forensic damage estimates in disputes.

Actualmente existen páginas web que sin coste o con un bajo coste emiten valoraciones de dominios que pueden utilizarse de forma preliminar y utilizan algoritmos basados en datos obtenidos de internet.

Algunas de estas páginas de valoración son EstiBot, Flippa, Epik, Free Valuator, Domain Index or o GoDaddy. Con GoDaddy los usuarios escriben una URL ya existente o no la página automáticamente muestra una valoración. GoDaddy tiene en cuenta el precio de otros dominios vendidos, cruzando datos desde su base de datos.

Otras web de valoración de dominios como Sedo funciona previo pago (99 dólares) y el propio personal de Sedo es quien valora los dominios.

Las páginas online de valoración tienen en cuenta datos como el último precio pagado, el precio pagado por dominios comparables, las veces que se busca el dominio o las palabras clave dentro de él, el estatus de la SSL (Secure Sockets Layer), los años de uso del dominio, el rating TLD, el idioma utilizado, entre otro tipo de información.

Ell coste por click, el tráffico que genera con Adwords son parámetros que también se utilizan por algunas páginas de valoración como Epik o Website Outlook. Estas métricas son muy útiles para saber cómo monetizar las webs en términos de SEO (Search Engine Optimization).

Existen otras páginas como StatChest que tiene en cuenta la presencia en redes sociales como Facebook, los comentarios de usuarios en FB, Twitter, Pinterest, Instagram y la velocidad de carga de las páginas web.

Además de todos estos criterios es importante analizar conjuntamente el uso presente o futuro del sitio web; si se utiliza o utilizará para comercio electrónico, para anuncios, SaaS, marketing afiliado, para una aplicación en dispositivos móviles, etc.

Si comparamos la valoración de dominios con la valoración de empresas, las calculadoras automáticas de valoraciones podrían usarse como un referente sobre el precio, mientras que los múltiplos obtenidos por operaciones de dominios similares como los múltiplos de precedentes u operaciones comparables. Pero en cualquier caso, al igual que cuando se valoran compañías, estos dos métodos de valoración sólo son métodos adicionales a una valoración sensata y exhaustiva teniendo en cuenta los flujos pasados y la predicción de flujos futuros que generará el dominio junto con su marca, su web y otros elementos tangibles e intangibles.

Profesional domain name valuations as part of a company’s intangible assets.

Febrero 2020

“Domain names are the gateways to websites”.

Mark Zuckerberg announced in November 2011 that Facebook acquired fb.com from the American Farm Bureau Federation and sometime after that, Reuters reported that the price paid was USD 8.5 million.

Web domains are used to establish a unique identity and can be viewed as the shopwindow of the business. Web domain valuations depend on several parameters such as web traffic, similar domains previously sold, language used, domain age, valuable keywords, social network presence and many others.

Domain names are unique and there is no standard valuation method. They should be appraised on their own differentiating them from other company intangibles. A more detailed appraisal should consider not only the stand-alone value of a domain name, but rather its synergies with other intangibles such as websites or digital brands.

Domain name appraisals are a prerequisite for forensic damage estimates in disputes.

Currently there are many appraisal sites for free or inexpensive valuation reports that calculate a “quick and dirty” result with algorithms that take data that is freely available on the web.

Some of these free domain valuators are EstiBot, Flippa, Epik, Free Valuator, Domain Index or GoDaddy. For example, with GoDaddy visitors need only type an existing or an yet non-existing URL and will automatically get a valuation. GoDaddy considers other domains sold, since it has access to a large domain aftermarket.

Other appraisal sites like Sedo function with paid services -an average of USD 99 per valuation report- where staff personally value domains.

The online calculators add information such as the last sale price, the sale price of comparable domains (considering the dates they have been sold), the searches of the domain’s name, SSL status -Secure Sockets Layer-, if it contains valuable keyword, statistics such as monthly type-ins, domain age, language used, among other information.

CPCs (cost per click) and the comparison of AdWords traffic to budget are also assessed using domain calculators like Website Outlook. These metrics are essential for understanding how to monetize websites for SEO purposes.Other tools such as StatChest tracks presence in social networks such as Facebook’ share counts, FB comments, Tweets, Pinterest pins and other stats that cover page speed.

Apart from that, it is important to consider the present or future use of the site, whether it will be used for eCommerce, for advertising, SaaS, affiliate marketing, for an App…

When comparing domain to company valuation, online calculators could be viewed in means to get stock prices and sale prices of comparable domains could be assessed as precedent company valuations based on multiples. But, in the same way that when valuing companies, these methods can only serve as a guidance. A detailed and sensible DCF valuation should be carried out for a more accurate result.

Domain Name Valuation: Internet Traffic Monetization and IT Portfolio Building. Roberto Moro Visconti. Università Cattolica del Sacro Cuore.

Tentative comparable transactions represent a benchmark for valuation, considering even the hypothesis of licensing the domain name to get a fair royalty.

Domain Name Valuation: Internet Traffic Monetization and IT Portfolio Building. Roberto Moro Visconti. Università Cattolica del Sacro Cuore.

Tentative comparable transactions represent a benchmark for valuation, considering even the hypothesis of licensing the domain name to get a fair royalty.